当我们谈起產业市场的展望,在价格与人均收入不成正比时,如何看待这个领域的前景,市场人士看法各有不同,一些人认为已经超出合理水平,应该在场外观望一段时间,也有一些人认为,房產是不可能跌价的,不需考虑太多、订购就对了。

產业盈利税增

转售市场放缓

在进入正规探討之前,先让我们回看过去一年,有哪些影响今明年產业市场走势的课题,有关方面採取哪些措施,並对目前產业市场造成怎样的影响?

政府在提呈2014年財政预算案时建议,从2014年1月起,购买產业首3年內脱售,產业所得盈利將被徵收30%的產业盈利税、第四与第五年脱售,则分別被徵收20%与15%的產业盈利税,从购买日起算满5年才不需被徵税。

在產业盈利税调整之前,首2年內脱售產业,產业盈利税为15%、2年后至第五年的徵税率为10%。

这项措施在今年1月起开始生效,在一定程度上影响转手市场產业的步伐,买卖开始放缓,有能力握住產业的卖主,除非是转手价非常可观,足以弥补被徵收產业盈利税,或者是之前购买多个单位,可是,却没有能力握持產业者,才考虑將產业脱售。

市场上一些產业经纪,今年上半年感受到交易的落实减少,另一个造成交易减少的原因是:卖主的要价很难通过银行估价师这一关,导致不少买主的產业贷款申请,迟迟未能获批,其中一部份申请產业贷款不批,最后被迫放弃购买。

另外,海外买家在首5年內脱售產业,其赚利一律被徵收30%的產业盈利税,在產业满5年、进入第六年脱售仍需缴税5%。

此外,在吉隆坡联邦直辖区、布城或纳闽、檳城,外国买家只能购买100万令吉以上的產业,在“第二家园市场”,吉隆坡是海外买家或银髮族属意的其中一个城市。

贷款条件拉紧

抑制家债膨胀

2013年7月,国家银行宣佈推出一系列措施,以便抑制家庭债务过度膨胀,包括巩固金融机构的借贷准则。

这些措施附加了国家银行在2012年设定的指南,该项指南旨在保障金融消费者、建立一个持稳的信贷市场,以保障金融及宏观经济的稳定。

关於借贷的新指南包括:贷款供个人用途最高期限缩短至10年、购买住宅及非住宅產业的最长期限为35年、禁止预先批准个人提出的融资配套等。

此外,金融机构將以个人的凈收入做为贷款批准考量,凈收入指的是扣除税务、公积金、其他分期付款等债务,以评估个人的负担能力;还有是发展商不允许再提供买主“兴建期间承担利息”的优惠。

另一个大家关心的课题是:2015年4月將实施6%的消费税。相信这也是多数產业买家考量、是否应该在实施消费税措施之前进场的主要原因。

巴生河流域產业需求殷切

產业发展焦点区的巴生河流域,人口稳健成长,对住宅產业的需求保持殷切,根据政府的人口调查数据,在2000至2010年这10年,巴生河流域人口平均每年成长2.7%,这股需求力量將对2014年的住宅產业市场构成扶持力度。

2010年城市公共交通高峰会议预测,巴生河流域的人口,预测在2010至2020年这10年之间,平均成长率在1.7%之间,从2010年的660万人增至2020年的780万人。

在这期间,发展商料將面对建筑材料成本上涨压力,燃油价格酝酿上升、运输成本加重、劳工短缺都是主要的问题;不过,中价房產的发展不大可能受影响,年轻工人从小乡镇进城谋生,他们对中价房產的需求保持强劲。

截至2013年,合法外籍劳工,不论是没技术、有技术或是受高深教育外国人力资源,在160万人之间,大马加紧管制外劳的进口,使到这批人力资源从2006年的200万人减至160万人,造成多个行业包括建筑业出现劳工短缺问题。

至於高档住宅產业,潜在下跌风险,特別是租金回酬率,已经面对投机性买盘的压力。政府为了抑制產业市场的投机性买卖,在2014年1月重启產业盈利税机制,以期在短至中期內抑制產业价格迅速、大幅上涨,一些投资者延后脱售產业,以避开被徵收產业盈利税,特別是假如拥有持產能力。

不管怎样,许多投资者並没有因为政府调高產业盈利税而调整或改变决定,他们认为,长远来说,產业仍是对衝通货膨胀、抵挡市场波动最有保障的投资工具。

事实上,在政府宣佈调高產业盈利税措施之前,银行已加紧管制信贷的发放,特別是產业贷款的批准、申请的条件要求提高,已经在去年看到一些效应,家庭债务比率偏高是最大的隱忧。

游客增长

休閒產业需求稳

说到休閒產业的发展,这一领域有赖於国內外航空搭客稳健成长,2012年,前来我国的国际与国內旅客成长率分別是14.4%及12.8%,按年成长5.8%,2013年的数据將超越2012年,2008至2012年之间,抵步搭客按年成长8%至9%。

航空旅游表现强劲,从大马旅游业数据、海外旅客抵步人数,在2013首半年按年成长7.9%至1千260万人反映出来。

这个趋势发展保持稳健,市场对休閒產业设施与服务的需求,预料在2014年保持坚稳,產业投资料比其他类型投资工具普及、更受投资者的钟爱。

土地减少

公寓建最多

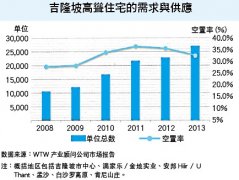

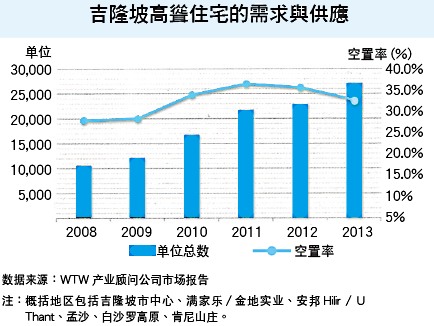

再看供应面,城市土地成本高昂,而且供应日渐减少,造成高耸共管產业不断增加,从2008至2013年这5年,豪华共管公寓的供应平均年涨20%,是这个期间增加最多的產业类型。

2008年,巴生河流域主要地区共有1万零674个单位,不过,到了2013年杪,这个数目增至2万6千816个。

共管公寓的发展在2012年暂时放缓至5.3%,2013年,豪华共管公寓的兴建比率达17.0%,增多了3千891个单位。

於2010及2011年推出新的分层產业计划,这些產业名为SOHO、SOVO、SOFO或商务套房,每单位建筑面积介於500至1千平方尺。

这些单位通常提供高档公寓的设施,包括俱乐部、泳池、会议室、健身房等,墩楼主要做为零售业单位。

放眼未来,预料豪华共管公寓在2014年的供应量將迅速增加,预计增长19.4%至3万2千个单位,这些新增供应,其中大部份集中在吉隆坡城中城(1千669个单位)、满家乐1千133个单位,以及安邦Hilir/U Thant 1千590个单位,还有孟沙712个单位。

巴生河流域的人口,富裕者持续增加,包括中阶层收入人士进一步增多,2012年的家庭收入调查显示,雪兰莪与吉隆坡的家庭中介收入从2009年的5千962与5千488令吉,提高至2012年的7千零23与8千586令吉。

空置率从2008年的26%,提高至2012年的35%,认购率在2013年上升,空置率则在2013年下跌至32%。

空置率最高的是安邦37%、白沙罗高原在其后35%、接下来是满家乐/金地实业与吉隆坡市中心,空置率皆为33%,孟沙与肯尼山庄的空置率较低,分別为17%与20%。

供应暴增

空置率逾30%

由於加入市场的高档住宅单位新增供应显著,吉隆坡城中城与安邦Hilir/U Thant的空置率保持在高出30%的水平。

另外,白沙罗高原的出租率稍微改善,孟沙、肯尼山庄的空置率微幅上扬,满家乐/金地实业地区保持稳定。

消费税前先规划买屋

综观市场的发展步伐,不难看出住宅產业的需求將保持,特別是人口逐年增长,中低价的房產是最多市民追逐的房產类型,虽然说50万令吉或以下的房屋,被定位为中价屋,对一般市民来说,购买这一价位的房屋,负担其实相当沉重。

假如价格在30万令吉或以下价位的房屋,屋况不会太差,如果是租赁契约的房產,屋龄至少还有80年,租金在1千至1千200令吉之间,假设是公寓单位,管理与维修费不超过150令吉,严格来说,还是可以考虑投资或买来自住。

这样的认知若確定了,姑且不论2015年4月起开始实施6%的消费税措施,將对產业市场造成哪些后续影响效应,还是先进行购置產业规划,这样会比较实际一些,总之投资本金不宜太高昂,如此才能取得较理想的投资回酬率。

有地房產供应

成长比公寓稍缓

有地房產一般指的是排屋、半独立式及独立式房屋,最近几年,有地房產供应的成长步伐,比共管公寓的供应稍缓。

这主要是因为吉隆坡的土地资源有限,而且共管公寓受欢迎的普遍度比过去广泛,特別是在城市地区,同时,年轻的上班族对共管公寓的需求日增。

过去年成长率介於2%至3%之间,不过,在2012与2013年,成长率放缓至1%,2008年供应总量接近68万5千个,到了2013年供应量增至76万2千个单位。

在有地房產类型的分类,2008年有5万间独立式洋房、3万7千间半独立式房屋,以及59万8千间排屋,到了2013年,单位总数增至5万4间424独立式洋房、5万1千间半独立式房屋,以及66万6千间排屋。

2013年,房產市场走势扬升,估计总共有1万2千808间新的排屋、半独立式洋房,以及独立式洋房单位,比2012年的9千736个单位多,其中独立式洋房佔1千330个、半独立式2千零76个,以及9千402间排屋。

与此同时,2014年的新增供应预计下跌至9千800个,分別是:1千间独立式洋房、1千800间半独立式洋楼,以及7千间排屋。

南部產业发展最迅速

另外,巴生河流域以北的住宅產业发展计划显著成长,这些產业计划分別是Corus68@MResidence、Elmina城镇,以及Sinar Samudra;不过,发展最迅速的是巴生河流域以南的產业,主要位於蒲种、白沙罗地区、加影及赛城。

另一方面,发展商在2014年料面对建筑成本上扬的威胁,以及油价、建筑材料价格上涨的衝击,成本上升促使发展商兴建面积较小的单位;因此,这类型单位日渐普遍,对一般市民来说,他们比较有能力买得起这些类型的房產单位。

有地房產需求

中价房產租金市场可期

市场对可负担房屋的需求保持殷切,特別是介於25至54岁年龄层的人迅速增加,同时,中等收入的富裕者也不断增多。

在巴生河流域,目前大约有750万名的居民,政府预计,在2020年之前,这一数据將超过1千万人,平均年成长率介於4%至5%之间。

现阶段进行中的捷运与轻快铁工程,概括各经济成长走廊,让市中心的发展计划往外移,特別是在一些可採用公共交通抵达的地点。

虽然家庭债务水平保持偏高,预料將影响买家的购买力,不过,房產市场的发展保持健全,特別是依据国家银行的数据:大马的呆账比率从2008年的4.8%,下跌至2013年9月的不到2%。

此外,有地排屋的平均售价从2012年的不到73万令吉,上扬至2013年的89万令吉,至於半独立式房屋,平均价格保持在260万至270万令吉的稳定水平。

量化宽鬆货幣政策的实施,多年来促使市场存在不少投机资金,產业盈利税大幅调高,预料將造成资產价值出现短暂调整。

豪华產业租金收益呆滯

隨著市场对可负担房屋需求迅速增加,中等水平的租金市场保持可期,主因包括房產需求健全、供应持续紧缩,同时,社经趋势展望保持正面。

不过,豪华產业在2014年的资本价值收益可能稍微呆滯,租金收益保持在3%的偏低水平,预计不会取得与过去5年同样的增幅。

(责任编辑:www.mm2hservices.com)